6月CPI同比增速较5月回落,主要受国际金价和国际油价的影响;6月PPI也受国际大宗商品价格波动的影响环比回落,但同比增速进一步上行,其中既有基数效应的影响,也有人工智能科技发展对相关产品价格的提振。考虑到中东局势的不确定性和夏季厄尔尼诺的影响,我们认为PPI同比增速或维持在较高水平波动,并提示CPI中食品价格可能短期环比上升的情况。

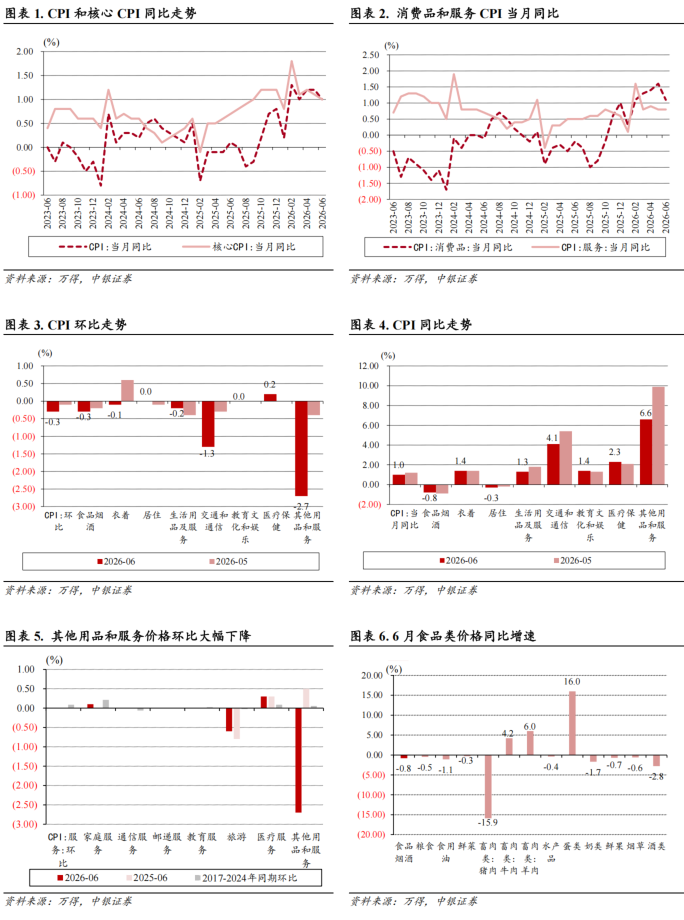

正品配资平台元股证券:ygzq.hk6月CPI环比下降0.3%,同比增长1.0%,核心CPI同比增长1.0%,服务价格同比增长0.8%,消费品价格同比增长1.1%。

从分项同比看,6月同比增速较5月上升的是医疗保健、食品烟酒和教育文化娱乐,同比增速降幅较大的是交通通信(下降1.3个百分点)和其他用品和服务(下降3.3个百分点)。

6月输入性因素压制CPI同比增速。6月CPI环比增速下降0.3%,其中黄金饰品和汽油价格合计影响CPI环比下降约0.22个百分点,食品价格影响CPI环比下降约0.07个百分点;同比增长1.0%,其中黄金饰品和汽油价格合计影响CPI同比上涨约0.60个百分点,对CPI的上拉影响比上月减少约0.23个百分点,服务价格影响CPI同比上涨约0.40个百分点,食品价格影响CPI同比下降约0.28个百分点。整体来看,国际金价和国际油价波动造成的输入性影响,是6月CPI同比增速低于万得一致预期的主要原因,也是影响6月CPI的最重要因素,除此之外,服务价格环比持平,表明内需表现相对平稳,食品价格仍是拖累,但同比降幅较5月小幅收窄,且食品价格出现分化,受应季上市供应充足影响的鲜菜和鲜果影响CPI环比下降,猪肉价格环比继续下降但同比降幅出现收窄,受供给和高温天气影响的鸡蛋价格同比和环比均走高。虽然6月CPI同比增速回落,但我们认为三季度当中CPI走势仍受两方面不确定性影响:一是中东局势再生变化,当地时间8日,美国总统特朗普在北约峰会上称美伊谅解备忘录“已终结”,同时美军再次打击伊朗,受军事行动影响,霍尔木兹海峡油轮通行“基本停止”,二是受厄尔尼诺气候影响,6月政治局会议提出“今年主汛期我国极端天气气候事件仍将偏多、旱涝并重”,可能对鲜果和鲜菜价格造成短期直接影响。我们维持此前判断,认为下半年CPI同比增速整体将维持上行趋势并保持在1.0%上方。

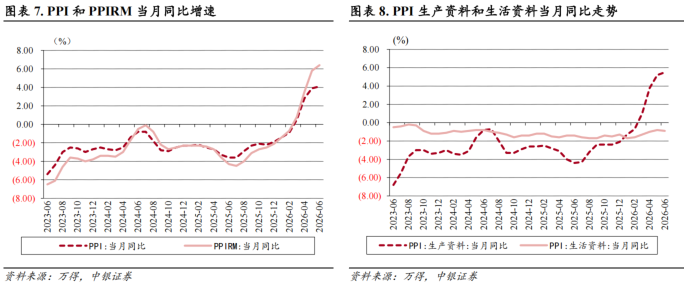

6月PPI环比下降0.3%,同比增长4.1%,其中生产资料同比增长5.5%,生活资料同比下降0.9%。PPIRM环比下降0.2%,同比增长6.4%。

从同比看,价格上涨的行业中,煤炭开采和洗选业、电气机械和器材制造业、计算机通信和其他电子设备制造业和黑色金属冶炼和压延加工业涨幅比上月均扩大,4个行业合计影响PPI同比上涨约1.39个百分点;有色金属矿采选业、有色金属冶炼和压延加工业、石油和天然气开采业、石油煤炭及其他燃料加工业、化学原料和化学制品制造业,涨幅比上月均回落,5个行业合计影响PPI同比上涨约3.25个百分点。

PPI同比增速突破4.0%。6月PPI走势略有分化,输入性因素对PPI同比增速走势产生一定扰动,能源、化工类产品价格环比由涨转降或降幅扩大,受人工智能产业化发展影响带动的产品价格环比上行。考虑到6月PPI同比增速已经上行突破了4.0%,我们维持此前对年内PPI同比增速较强的判断,并认为PPI同比增速或保持在4.0%附近波动,同时提示,考虑到去年下半年基数偏低,以及中东局势的不确定性,国际能源和化工价格走势仍有可能环比走高,不排除PPI同比增速上行有超预期的可能。

风险提示:全球通胀二次上行的风险;欧美经济回落速度偏快;国际局势复杂化。

CPI

6月CPI环比继续回落。6月CPI环比下降0.3%,增速较5月下降0.2个百分点。从分项环比看,6月环比上行的仅有医疗保健(0.2%),环比降幅较大的是交通通信(-1.3%)和其他用品和服务(-2.7%);6月分项中较5月环比增速上升的有生活用品及服务、医疗保健和居住,环比增速降幅较大的是交通通信(下降1.0个百分点)和其他用品和服务(下降2.3个百分点)。

6月CPI同比增速低于万得一致预期,增速较5月回落。6月CPI同比增长1.0%,较5月下降0.2个百分点,核心CPI同比增长1.0%,较5月下降0.1个百分点,服务价格同比增长0.8%,较5月持平,消费品价格同比增长1.1%,较5月下降0.5个百分点。从分项同比看,6月同比增长的是其他用品和服务(6.6%)、交通通信(4.1%)、医疗保健(2.3%)、衣着(1.4%)、教育文化娱乐(1.4%)和生活用品及服务(1.3%),同比增速下降的是居住(-0.3%)和食品烟酒(-0.8%),同比增速较5月上升的是医疗保健、食品烟酒和教育文化娱乐,同比增速降幅较大的是交通通信(下降1.3个百分点)和其他用品和服务(下降3.3个百分点)。

6月食品价格分化明显。从环比看,6月食品价格环比下降0.4%,降幅与上月相同,影响CPI环比下降约0.07个百分点;食品中,应季果蔬等大量上市,市场供应充足,鲜菜和鲜果价格分别下降1.0%和2.0%,合计影响CPI环比下降约0.06个百分点;猪肉和水产品价格分别下降0.8%和0.6%,合计影响CPI环比下降约0.02个百分点;蛋鸡存栏处于低位,叠加高温产蛋率下降,鸡蛋价格上涨7.0%,影响CPI环比上涨约0.03个百分点。从同比看,6月食品价格同比下降1.6%,降幅比上月收窄0.1个百分点,影响CPI同比下降约0.28个百分点;其中,猪肉价格同比下降15.9%,降幅比上月收窄0.2个百分点,影响CPI同比下降约0.30个百分点。

输入性因素影响较大。从环比看,6月受国际市场价格波动影响,国内黄金饰品和汽油价格分别下降8.7%和4.9%,降幅比上月分别扩大5.9个和4.6个百分点,合计影响CPI环比下降约0.22个百分点,对CPI的下拉影响比上月增加约0.19个百分点;服务中,受航空公司下调燃油附加费、淡季出行需求有所回落等因素影响,宾馆住宿、飞机票和旅行社收费价格分别下降5.3%、4.0%和0.7%,合计影响CPI环比下降约0.04个百分点;受部分地区政策性调价影响,全国医疗服务价格上涨0.3%,权威股票配资,多空杠杆,炒股杠杆配资,权威平台影响CPI环比上涨约0.02个百分点。从同比看,6月工业消费品价格上涨2.9%,涨幅比上月回落1.0个百分点,影响CPI同比上涨约0.90个百分点,对CPI的上拉影响比上月减少约0.28个百分点;工业消费品中,黄金饰品和汽油价格涨幅分别回落至28.1%和17.0%,合计影响CPI同比上涨约0.60个百分点,对CPI的上拉影响比上月减少约0.23个百分点;个人护理用品和家用器具价格分别上涨2.3%和2.2%,涨幅均有回落;服务价格上涨0.8%,涨幅与上月相同,影响CPI同比上涨约0.40个百分点。

6月输入性因素压制CPI同比增速。6月CPI环比增速下降0.3%,其中黄金饰品和汽油价格合计影响CPI环比下降约0.22个百分点,食品价格影响CPI环比下降约0.07个百分点;同比增长1.0%,其中黄金饰品和汽油价格合计影响CPI同比上涨约0.60个百分点,对CPI的上拉影响比上月减少约0.23个百分点,服务价格影响CPI同比上涨约0.40个百分点,食品价格影响CPI同比下降约0.28个百分点。整体来看,国际金价和国际油价波动造成的输入性影响,是6月CPI同比增速低于万得一致预期的主要原因,也是影响6月CPI的最重要因素,除此之外,服务价格环比持平,表明内需表现相对平稳,食品价格仍是拖累,但同比降幅较5月小幅收窄,且食品价格出现分化,受应季上市供应充足影响的鲜菜和鲜果影响CPI环比下降,猪肉价格环比继续下降但同比降幅出现收窄,受供给和高温天气影响的鸡蛋价格同比和环比均走高。虽然6月CPI同比增速回落,但我们认为三季度当中CPI走势仍受两方面不确定性影响:一是中东局势再生变化,当地时间8日,美国总统特朗普在北约峰会上称美伊谅解备忘录“已终结”,同时美军再次打击伊朗,受军事行动影响,霍尔木兹海峡油轮通行“基本停止”,二是受厄尔尼诺气候影响,6月政治局会议提出“今年主汛期我国极端天气气候事件仍将偏多、旱涝并重”,可能对鲜果和鲜菜价格造成短期直接影响。我们维持此前判断,认为下半年CPI同比增速整体将维持上行趋势并保持在1.0%上方。

PPI

PPI环比8个月正增长之后,本月落入区间。6月PPI环比下降0.3%,较5月下降0.8个百分点,其中生产资料环比下降0.3%,生活资料环比下降0.3%。6月PPI同比增长4.1%,较5月上升0.2个百分点,其中生产资料同比增长5.5%,较5月上升0.3个百分点,生活资料同比下降0.9%,较5月下降0.1个百分点。

6月PPIRM环比下降0.2%,同比增长6.4%,较5月上升0.6个百分点;从构成来看,6月同比增速上升较多的是有色金属材料类(21.6%),燃料、动力类(11.8%)和化工原料类(11.5%),同比增速下降的是建筑材料类(-4.8%),农副产品类(-1.3%)和木材及纸浆类(-1.0%);所有品类中,同比增速较5月上升较多的是燃料、动力类,黑色金属材料类和纺织原料类,同比增速下降的是有色金属材料类和化工原料类。

6月主要行业中出厂价格同比增速较高的是,有色金属矿采选业(25.5%),有色金属冶炼及压延加工业(23.4%)和煤炭开采和洗选业(20.6%),同比增速较低的是酒、饮料和精制茶制造业(-5.3%),医药制造业(-4.5%)和电力、热力的生产和供应业(-4.4%);同比增速较5月上升较多的是煤炭开采和洗选业,黑色金属冶炼及压延加工业和黑色金属矿采选业,下降较多的是石油和天然气开采业,有色金属矿采选业和酒、饮料和精制茶制造业。

拉动PPI同比上涨的主要是有色和能源。6月PPI环比运行的主要特点:一是国际原油价格下行,影响国内相关行业价格下降。二是受季节性因素影响,部分行业价格走势分化:“迎峰度夏”备煤及制冷产品需求增加,煤炭开采和洗选业、家用制冷电器具制造、制冷空调设备制造价格环比上涨,水力发电、太阳能发电、风力发电价格下降。三是产业升级加快带动部分行业需求增加,价格上行。人工智能覆盖场景不断拓展,新原料新材料广泛应用,绿色化转型持续推进,带动虚拟现实设备制造、可穿戴智能设备制造、工业控制计算机及系统制造、工业机器人制造、电子专用材料制造、碳基纳米材料和生物质燃料加工价格环比上涨。从同比看,价格上涨的行业中,煤炭开采和洗选业、电气机械和器材制造业、计算机通信和其他电子设备制造业和黑色金属冶炼和压延加工业涨幅比上月均扩大,4个行业合计影响PPI同比上涨约1.39个百分点;有色金属矿采选业、有色金属冶炼和压延加工业、石油和天然气开采业、石油煤炭及其他燃料加工业、化学原料和化学制品制造业,涨幅比上月均回落,5个行业合计影响PPI同比上涨约3.25个百分点。价格下降的行业中,非金属矿物制品业、电力热力生产和供应业、酒饮料和精制茶制造业、汽车制造业,4个行业合计影响PPI同比下降约0.72个百分点。

PPI同比增速突破4.0%。6月PPI走势略有分化,输入性因素对PPI同比增速走势产生一定扰动,能源、化工类产品价格环比由涨转降或降幅扩大,受人工智能产业化发展影响带动的产品价格环比上行。考虑到6月PPI同比增速已经上行突破了4.0%,我们维持此前对年内PPI同比增速较强的判断,并认为PPI同比增速或保持在4.0%附近波动,同时提示,考虑到去年下半年基数偏低,以及中东局势的不确定性,国际能源和化工价格走势仍有可能环比走高,不排除PPI同比增速上行有超预期的可能。

风险提示:全球通胀二次上行的风险;欧美经济回落速度偏快;国际局势复杂化。

证券分析师:张晓娇

证券投资咨询业务证书编号:S1300514010002

证券分析师:朱启兵

证券投资咨询业务证书编号:S1300516090001

市场有风险,投资需谨慎

风险提示及免责声明

本订阅号仅面向中银证券客户中符合《证券期货投资者适当性管理办法》规定的专业投资者,若非前述专业投资者,请勿订阅、接收或使用本订阅号中的任何信息,中银证券及其雇员不因接收人收到本信息而视其为服务对象。

本订阅号所载信息均选自中银证券已发布的证券研究报告,为免对报告摘编产生歧义,请以报告发布当日的完整内容为准。须关注的是,本信息所含观点仅代表报告发布当日的判断,中银证券可在不发出通知的情形下发布与本信息所含观点不一致的证券研究报告。

本订阅号所载信息仅供参考,在任何情况下不构成对任何机构或个人的具体投资建议,中银证券及其雇员不对任何机构或个人使用本信息造成的后果承担任何法律责任,投资者应自主作出投资决策并自行承担投资风险。

本订阅号所载信息版权均属中银证券。任何机构或个人未经中银证券事先书面授权,不得以任何方式修改、发送或者复制本订阅号所载信息。如因侵权行为给中银证券造成任何直接或间接损失,中银证券保留追究一切法律责任的权利。

海量资讯、精准解读,尽在新浪财经APP

元股证券开户网提示:本文来自互联网,不代表本网站观点。